“双碳”目标下的油气行业转型路-Lubpur超润 随着全球气候应对在国家层面的落地推进,已有超过120个国家和地区提出了碳中和目标,全球能源转型进程加速,以传统油气业务为主的国际油公司正面临着来自政府、投资者和消费者的多重环保监管和碳减排压力,低碳转型战略受到广泛关注。

决策环境更加复 杂资本支出更加谨慎

以传统油气业务为主的国际油公司正面临着来自政府、投资者和消费者的多重环保监管和碳减排压力。随着《巴黎协定》生效,民众的环保意识逐渐加强、减排呼声愈来愈烈,各国能源政策的低碳化趋势也更加明显,纷纷出台与气候变化相关的法律,削减化石能源补贴,采用碳定价机制,投资者对能源领域的要求也愈发严苛。

第一,碳减排压力已使国际油公司开始陷入与气候治理有关的诉讼泥潭。2021年5月,壳牌在荷兰气候变化追责诉讼中败诉,荷兰责令壳牌到2030年将碳排放量在2019年的基础上降低45%,与该公司设定的降低20%目标差距较大。第二,碳减排政策左右了部分油公司管理层动向。2021年5月,由于对埃克森美孚的财务表现和应对气候变化举措不满,仅持有0.02%股份的“1号引擎”基金为代表的投资者提出重组董事会的要求,并成功拿下三个席位。面对严峻的经营形势和日益严苛的环境约束,国际油公司主动采取应对措施,深入研判未来形势,先后公布减排及碳中和目标。

2014年和2020年国际油价两次大幅下跌导致全球油气行业投资较2013年水平大幅缩减40%,并连续数年维持相对低位。从油气业务发展战略看,国际石油公司强化核心资产,剥离非核心资产,油气业务“归核化”趋势明显。国际石油公司通过收并购等手段,持续开展资产组合优化,深水、天然气、LNG已成为国际油公司共同的油气业务战略发展选择,未来新增资产将逐步回归各油公司传统的优势地区。在购入优质资产的同时,国际石油公司还同步加快非核心资产剥离,以实现快速回收资金、减轻资产组合负担的目的。

从油气上游投资看,国际油公司油气上游投资较新冠肺炎疫情前预测呈明显下降趋势,上游投资占公司年度总投资比例下降。2020年全球油气勘探开发投资3090亿美元,较2019年大幅下降30%,为2006年以来最低值。2021~2025年,国际油公司上游投资预测相较新冠肺炎疫情前削减约30%,除埃克森美孚和雪佛龙上游投资占比稳中有升维持在75%左右外,其他国际油公司上游投资基本维持在40%~70%之间且呈下降趋势。勘探投资或成上游投资削减的主要部分,国际油公司未来勘探投资预计将降低40%,从年均19亿美元下降至11亿美元。

产量削减更加坚决 生产领域更加集中

在低油价形势下,国际油公司均相应调减了未来5年的油气产量目标,并且普遍下调中长期油气产量目标,部分公司产量已提前达峰。bp2025年产量将降低20%,2030年将降低40%,壳牌产量将每年降低1%~2%,2050年将削减多达40%,道达尔、雪佛龙和埃克森美孚在中期内仍将保持上游产量的相对稳定。

近年来,国际油公司不断收缩上游经营区域,参与油气合作的国家数量持续降低,上游资产地域性集中趋势加速。雪佛龙、壳牌海外上游资产所在国的数量由2014年的30余个大幅下降至2019年的20个左右,埃克森美孚、bp以及道达尔仅剩10余个。随着各公司降低资本支出以及上游业务投资比例,剩余的投资会逐步向现有基础设施完善、风险较低、回收周期短、成本低的区块集中;各公司将逐步把上游业务重心转向深水、非常规区块。预计到2025年,深水、非常规将成为各公司新增油气产量的主要构成部分,巴西、圭亚那的深水区块,以及北美二叠纪盆地的产量将占各公司新增产量的70%左右。

资产优化更加灵活 成本控制更为有力

本轮油气价格暴跌后,国际大石油公司优化油气资产组合的策略更加灵活,呈现出“稳规模、去碳化”的新特点,不再追求油气资源的规模化发展和产量的持续增长,向低成本、短周期、能为公司带来快速现金流的资产发展;增加天然气资产、可再生能源资产,降低高碳资产占比,通过收并购与合资合作快速布局低碳资产,在光伏、风能、氢能、生物燃料、碳捕捉以及储能、交通等众多领域积极拓展低碳业务,注重打造低碳资产组合。

在成本管控方面,国际大石油公司接连推出一系列降成本、保现金流的举措。通过数字化和智能化来改善运营、提高效率,运营成本有明显下降;多家石油公司实施了新一轮的降薪裁员措施,并采取多元化工作地点和远程办公等方式降低成本;灵活调整股息政策,暂停股票回购,预计节约现金支出合计超过200亿美元。

生产方式更加清洁 战略转型更加个性化

对传统业务减排是国际大石油公司低碳发展的重点领域,各公司通过改变运营模式,推动新技术应用等多种举措使生产过程更加清洁。国际大石油公司十分重视整个生产环节的减排管理,并围绕减排脱碳对传统业务进行转型升级,具体做法包括:提高天然气在油气产量中的比重,推动油品升级;改善生产中的燃料供应,利用清洁能源或电力替代燃油提供动力;提高能源利用效率,采用更加高效的装备和先进生产技术减少排放。在加强除碳技术推广应用方面,国际大石油公司积极开展碳捕捉、利用及封存(CCUS)示范项目建设和技术研发。目前,世界范围内共有65个商业CCUS设施,34个示范项目,8个CCUS技术中心,每年可永久封存4000万吨二氧化碳。此外,由于除碳技术成本较高,国际大石油公司还在积极需求政府部门资金和政策支持。

在能源转型的背景下,国际油公司采取不同的转型策略。以bp为代表的欧洲油公司采取主动激进型策略,认为拥有大量油气储量资产和炼油能力可能会带来资产搁置和大量减值的风险,积极实施能源转型措施,设置了较高的“双碳”转型目标。这些公司采取 “油气业务+新能源业务”的双轨发展模式,在为公司发展提供稳定的现金流的基础上,寻求未来价值的增长和竞争力的提升,积极向国际能源公司转型。以埃克森美孚和雪佛龙为代表的美国公司采取被动保守型策略,依然强调未来油气在一次能源中的主体地位,认为目前对油气生产的投资不足,中长期将影响全球油气市场的供给。这些公司未来仍专注于发展油气业务,采取“油气业务+负碳技术”的单轨发展模式进行低碳转型,尚未参与到新能源交通领域等能源转型中来,也未实施与氢能等新能源有关的研发计划。

碳中和背景下油气仍将是我国未来主体能源

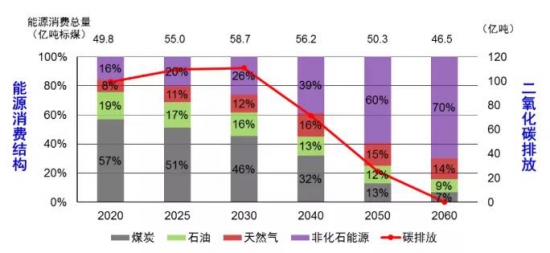

碳中和背景下我国油气业务仍是中长期重点,一次能源消费仍将以化石能源为主,油气依然不可替代。按我国一次能源消费量2030年达峰预测,峰值约59亿吨标煤,2030年,煤、油、气、非化石分别占46%、16%、12%、26%,油气占比28%;2060年,煤、油、气、非化石分别占7%、9%、14%、70%,油气占比23%(图4)。“十四五”“十五五”期间,油气在我国一次能源消费中占比将保持增长趋势,“十四五”突出降碳稳油增气,“十五五”突出减碳全过程减排+CCUS,“十六五”实现碳达峰。

图片碳中和愿景下我国能源消费结构变化

既要积要落实“全过程减碳”更要加强碳利用与埋存

油气勘探开发过程中温室气体的来源主要有7项,按碳排放量大小先后为油气处理、油气生产、甲烷泄漏、天然气液化、火炬放空、钻井、直接排放,其中油气处理与生产环节碳排放合计占比53%,甲烷泄漏和排放相关占比28%。因此,在上游的碳减排中,要抓住这些关键环节实施减排。

同时,碳利用也是碳减排的重要途径,要在二氧化碳的化学利用、地质利用、封存和生物利用方面持续开展技术升级与低成本工业化应用。在地质利用方面,我国约130亿吨原油地质储量适合使用EOR,预计可提高原油采收率15%,增加可采储量19.2亿吨,利用并封存二氧化碳47亿~55亿吨;在封存方面,剩余油层和非常规油藏等均是二氧化碳封存的潜力区。

低碳加速期重视油气与新能源融合发展

目前,中国石油公司已经在战略上顺应时代趋势,制定了绿色低碳发展战略,并提出了较为明确的低碳发展目标,走在了国内能源公司应对气候变化的前列。在具体实现路径上,一要坚持与自身优势相结合,推行油气与新能源融合发展模式,打造传统油气业务作为现金引擎、新能源业务作为增长极的韧性资产组合;二要坚持有步骤、协同式的发展模式,短期内重点以发展天然气、CCUS、剥离重碳资产等方式降低碳排放,中长期以发展新能源业务为主来降低运营过程碳排放,最终实现公司的绿色低碳转型。

坚持技术创新驱动业务高效发展

在油气业务发展、碳中和目标方面,国家和中国石油公司已经有了战略谋划,影响战略成功的关键取决于技术。在油气领域,精细勘探技术、深海油气工程技术、超高温井下工具、高性能智能导钻技术、油气储层精准改造技术、地质工程一体化决策技术、先进地球物理装备、高端材料等都是亟待解决的“卡脖子”技术;在新能源领域,光伏发电中的多晶硅原料提炼技术、海上风电中的海上输电与运维技术、氢能发展中的制备与储运技术等都是亟须突破的核心技术。对于这些关键技术与装备,石油公司应提前布局,创新技术研发与攻关模式,坚持走创新驱动发展道路,依靠技术驱动传统业务与新业务的高效发展。